中信建投期货:从白银走势看美联储政策变化对有色市场影响

1月8日夜间贵金属及有色市场大幅下挫,其中国内沪银跌幅超过9%,前期入场多头基本回吐大部分利润,有色市场中铜价亦止步于60000元/吨,而前期市场普遍预计铜价今年上半年会达到65000元/吨附近。美联储上周五会议纪要中首次出现缩减量化宽松政策表述,暗示不再加码货币宽松,并且开始讨论政策退出路径。

上周,美国债10年期收益率涨至1.11%,美元指数站稳90关口,而贵金属和有色市场表现整体承压,即使拜登宣布1.9万亿美元的刺激计划亦对市场提振不明显,从近期有色板块整体表现可以看出市场对美国货币政策走向高度敏感,短期向市场传递的收紧信号打压投机需求,同时接下来的边际变化对后期有色价格走势有重要指引。

正文

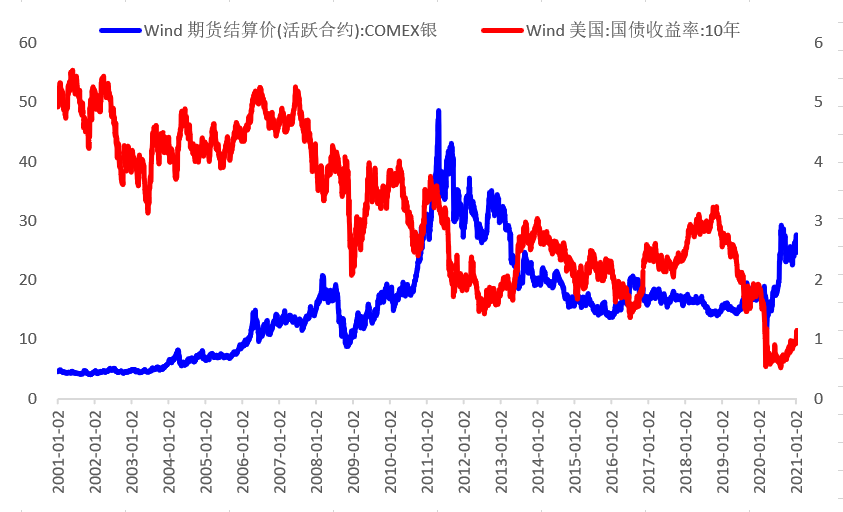

美10年期国债收益率突破1%

截止1月15日,美10年期国债收益率从年初的0.93%上涨至1.11%。当前美联储将基准利率维持在0-0.25%,但远期利率的持续反弹亦看出市场对美国货币政策收紧的预期在升温,贵金属市场对该预期反应最为明显。前期我们在宏观系列中预计美10年期国债收益率会稳定在1%左右水平,主要逻辑源于美国债务在2020年将占GDP规模的98%以上,美联储资产负债表扩大至7.4万亿美元,巨大的债务负担将使得美联储没有丝毫提升利率的意愿。

但这一逻辑开始修正,其中目前市场主流观点是大选后政治的稳定性,比如民主党控制参议两院后政策的顺利实施将会使美国经济进一步复苏,拜登上台后对扩大财政政策而减少对货币政策依赖等(本周拜登宣布1.9万亿美元刺激计划,同时耶伦偏向于向市场释放前瞻性指引)。变量依然来自疫情的变化路径,目前从进度来看,在今年上半年疫情会得到一定控制,但可以肯定的是拜登上台后会继续实施刺激政策以复苏经济。总体来看,在缺乏美联储进一步宽松的背景下,对黄金白银的利空压制最为明显,从交易层面建议暂时观望。

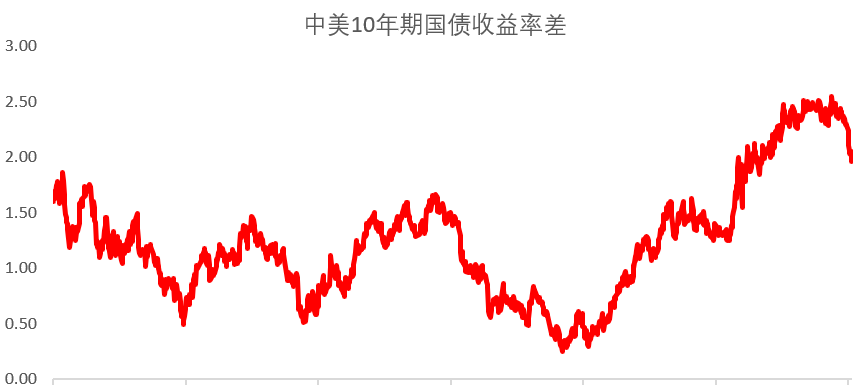

截止1月15日,中美10年期国债利差从11月的2.5%历史高位收窄至2.0%,中美利差收窄符合我们的判断,前期我们预计利差收窄的方式会以国内利率下降进行,因为人民币持续升值不利于出口,同时欧美加码实施宽松的货币政策将会让国内官方被动式跟随,这次收窄是以美国国债收益率大幅反弹以及国内远期利率的下降同步进行,同时可以看到近一个月债券市场伴随着阶段性的做多机会。

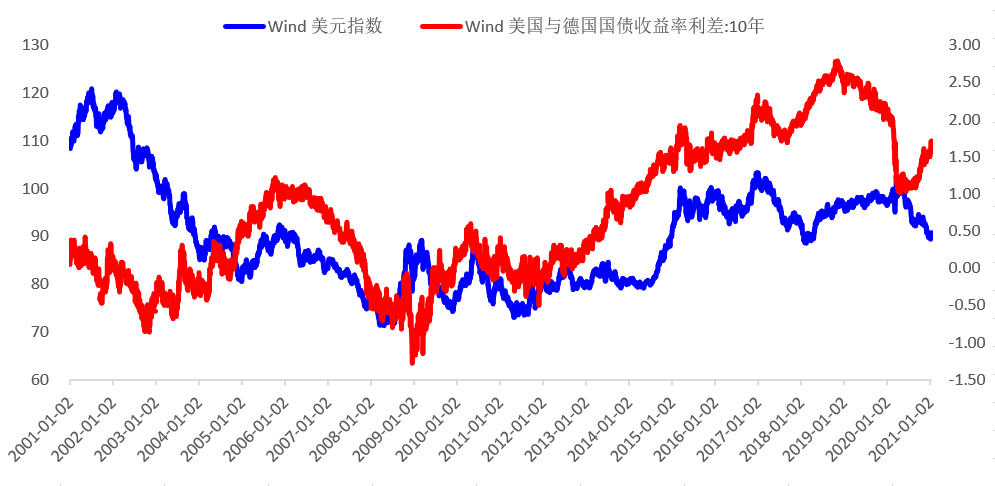

经济边际性变化成为近期美元反弹最重要的驱动因素

截止1月15日,美国与德国十年期国债收益率差值从年初1.5%反弹至1.7%,同时伴随着美元站上90整数关口。通过利率平价理论关注利差驱动是分析美元走势的方法之一(欧元在美元指数占比达到50%以上,德国是欧洲经济的风向标),但我们注意到利差并不是驱动美元走势的唯一因素。

前期市场对欧美经济预期均较为悲观,但从当前宏观运行来看,市场开始修正这一预期,比如美联储开始向外界传递货币政策收紧的信号,同时最直观的表现是美国接下来政策端的稳定性和连贯性(大选结果落地以及政党稳定),历史来看在2016年11月特朗普当选后,美元从11月份的97持续上涨至12月的103。

因此当前市场预期美国经济将进入复苏阶段,但欧洲经济接下来的表现并不明朗,这一系列的边际变化并未反应到美元资产计价中。而美元的反弹在多数时间对有色市场会形成利空压制,这不利于有色价格的进一步走高。

从中长期来看,美元周期性变化规律依然明显,即6年强周期(2014-2020),10年弱周期。目前美元指数的走高只能当做弱周期里面的反弹来看,只不过这种级别的反弹对短期商品市场的影响已经形成较大利空。

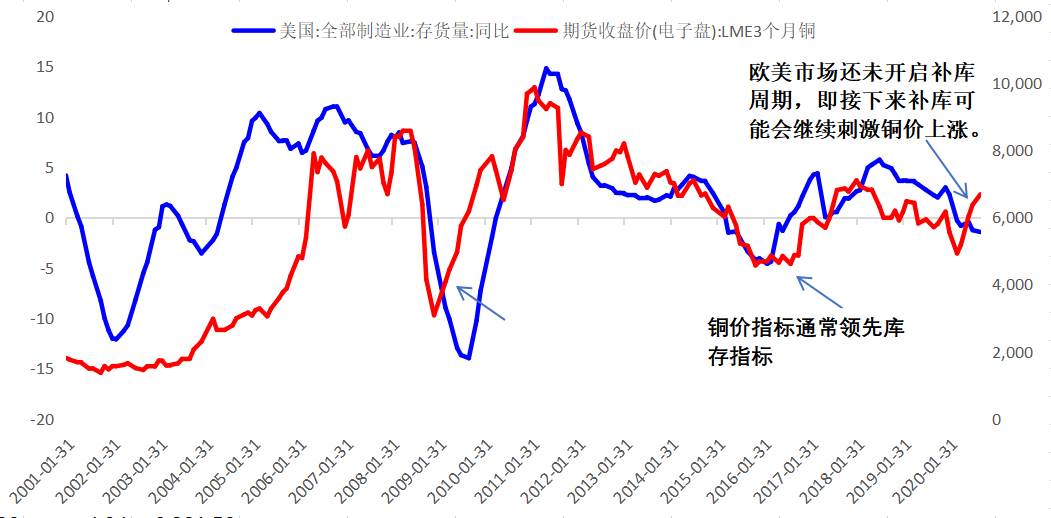

欧美市场将进入补库周期,补库力度有待观察

以美国为代表的海外制造业将进入库存补库周期,规律上或将驱动有色板块如铜、铝的需求,这些需求可能会在2021年维持较高水平。国际铜价是欧美库存周期的一个领先指标,从规律上看,铜价通常领先库存周期数据6个月左右。

需要主要的是,商品市场的需求分为投机需求和实体需求,如果后期美联储货币政策继续边际性收紧,那么投机需求下降是大概率事件,而市场一旦转向实体需求,即使存在欧美补库的需求支撑,在目前有色市场价格整体偏高的背景下,下游主动补库(可以理解为囤货)的意愿将大幅下降(如果实体需求不及预期,甚至会打压商品价格,因此补库力度目前不确定),最终呈现的将是被动式的补库,这在近期铝价走势中体现较为明显。

密切关注政策端的前瞻性指引

目前美联储又重回让市场熟悉的“前瞻性指引”模式,FOMC会议已经连续三期讨论调整购债组合,即如何缩减QE规模,美债利率曲线随之加速“陡峭化”。此外,从美联储资产负债表数据显示,2021年1月6日当周,美联储总资产数据回落至7.38万亿美元,前一周创下最高纪录7.41万亿美元。美联储总资产较去年明显收敛,这意味着美联储资产购买计划有逐步缩减迹象。

现在,FOMC明确表示经济转好后将缩减规模,亚特兰大联储主席Bostic更是宣称 “对2021年末缩减QE购债规模持开放态度”。整体来看,目前至少可以肯定美国的货币政策不会像前期那样激进,这对有色的驱动力呈现逐步减弱,后期美国总统上台后政策的力度还有待观察,这一点还未反映到资产计价中。